İşyeri - Konut Kira Kontratlarında Damga Vergisi Konusu ve Uygulamada Dikkat Edilmesi Gereken Noktalar

Dr. Mustafa ALPASLAN

Eda KAYA

BİRİKMİŞ VERGİ VE SGK BORÇLARININ YENİDEN YAPILANDIRILMASININ YANI SIRA GENİŞ KAPSAMLI BİR DÜZENLEME GETİRİLMELİDİR

Dr. Mustafa ALPASLAN

SMMM

Dr. Mustafa ALPASLAN (SMMM)

Eda KAYA (Denetçi)

“Örtülü Kazanç Dağıtımında KDV Sorunu”

Dr. Mustafa ALPASLAN – SMMM

Eda KAYA – Denetçi

“Cezayı Gerektirir Fiil Somut Olarak Tespit Edilmeden Özel Usulsüzlük Cezası Kesilemez”

Dr. Mustafa ALPASLAN

SMMM

Petrol Piyasasına Aykırı Davranan Akaryakıtçılara Kesilen İdari Para Cezaları

Dr. Mustafa ALPASLAN

SMMM

CİRO PRİMLERİNİN HASILAT KAYDI SORUNU,

Dr. Mustafa ALPASLAN

Doç. Dr. Mustafa SAKAL

http://www.yaklasim.com/mevzuat/dergi/makaleler/20100617104.htm

ŞİRKETLERDE SERMAYE ARTIŞI VE TESCİL İÇİN İSTENEN SMMM/YMM RAPORLARI

Dr. Mustafa ALPASLAN

Harun Reşit TOKCAN

http://www.yaklasim.com/mevzuat/dergi/makaleler/20100617081.htm

LEBİB YALKIN MEVZUAT DERGİSİ MAYIS 2010 SAYI:77

Yabancı Ortaklı Şirketlerde Hazine’ye Bildirim Mecburiyeti Dr.

Mustafa ALPASLAN – Eda KAYA

Bir Hukuka Uygunluk Sorunu: Vergi İnceleme Tutanakları Üzerinden İfade-Beyan ve İkrar Kavramlarının İrdelenmesi

Av. Akın Gencer ŞENTÜRK

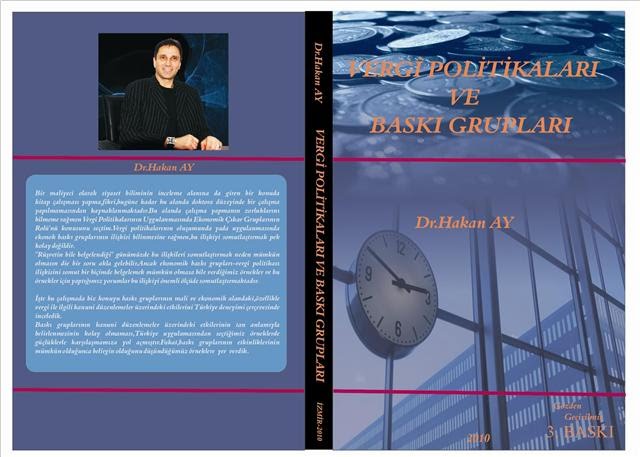

VERGİ POLİTİKALARI VE BASKI GRUPLARI

VERGİ POLİTİKALARI VE BASKI GRUPLARI

Değerli akademisyen ve maliyeci sayın Yrd. Doç. Dr. Hakan AY’ın “Vergi Politikaları ve Baskı Grupları” isimli çalışması 3. Baskısını Mart 2010 tarihinde Gözden Geçirilmiş ve Genişletilmiş Olarak ilgili okurlara faydalı olabilmek için yeniden yayınlamış bulunmaktadır.

Bu çalışma toplam 227 sayfadan oluşmaktadır. Çalışma temelde içindekiler hariç olmak üzere toplam 3 bölümden oluşmuştur. Bu çalışmada ayrıca toplam 7 tablo listesi ve toplam 5 adet de şekiller listesi çalışmaya apayrı bir zenginlik kazandırmaktadır.

Çalışmanın 1. Bölümünde, “Baskı ve Çıkar Grupları: Tanımı, Tipolojileri, Etkinliği ve Etkileme Alanları” isimli başlıkla;

Özetle;

- Baskı ve çıkar gruplarının tanımı ve ortaya çıkışı

- Baskı gruplarıyla ilgili başlıca teorik yaklaşımlar ve baskı gruplarının diğer gruplarla karşılaştırılması

- Baskı gruplarının sınıflama problemi ve türleri

- Baskı gruplarının etkinliğini belirleyen faktörler ve uyguladıkları baskı metodları

- Baskı grupları-siyaset ilişkisi ve etkileme alanları

alt başlıkları içermektedir.

Çalışmanın 2. Bölümünde, “Kamu Ekonomisi-Ekonomik Baskı Grupları” isimli başlıkla;

- Sosyal devlet anlayışı ve verginin modern fonksiyonları

- Baskı grupları kamu ekonomisi ilişkisi

- Türkiye’de baskı grupları

- Türkiye’de baskı gruplarının vergi mevzuatının oluşumuna etkileri

alt başlıkları içermektedir.

Çalışmanın 3. Bölümünde ise, “Türkiye’de Baskı Gruplarının Lehine Olan Kanuni Düzenlemelerden Seçilmiş Örnekler” isimli genel başlıkla;

- Tarım kazançlarının vergilendirilmesi,

- Götürü vergileme

- ötürü vergileme

- YMM müessesesi

- Servet beyanı

- Mali aflar

- Vergisini ödemeyenlerin teşhiri

- Kaçakçılıkta hapis cezası

- KDV

- Menkul değerler, mevduat, reponun vergi dışı bırakılması ve rantçılar ile bankacılar lobisi

- Sporcu ve sporcu kulüplerinin lobisi

- Hukukçuların lobisi

- Otomotiv ve beyaz eşya sanayicilerinin lobisi

- Kurumlar vergisi kanunu’nda yer alan istisna ve muafiyetler

- Matrahtan indirim sağlayan giderler (indirilecek giderler)

- Vergi ertelemesini sağlayan müesseseler

- Teşvikler

- Üniter yapının bozulması

- Vergi reformu

şeklinde alt başlıkları içermektedir.

Çalışmanın diğer son bölümlerinde de; tablolar listesi, şekiller listesi, sonuç ve

kaynakçalar yer almaktadır.

Çalışmadan edinmek isteyenler açısından isteme adresi şöyledir:

Adres: Ş. Fethibey Cad. No:32/3 Gümrük – İzmir

Tel: 0232 446 72 20 – 0232 483 09 18

e-mail: ozgunsirkuler@gmail.com

ÖNSÖZ

Pek yaygın olmayan husus bir uygulamacının bir akademisyenin eserine önsöz yazmasıdır. Şunu özellikle belirtmek isterim ki bu sıra dışı uygulama; değerli dostum ve hocamın bilimsel tevazusu, şahsıma olan muhabbeti ve uygulamacılara olan saygısından kaynaklanmaktadır. Sayın Hakan AY hocamızın üçüncü baskısını hazırladığı bu kitap, gözden geçirilme ve güncellenme aşamasında titiz bir tarama yapılmak ve ciddi çaba sarf edilmek suretiyle elinize ulaşmış olacaktır. Sayın hocamız tüm gözden geçirmeleri gerçekleştirdikten sonra titizliği gereği bir mali müşavir olarak uygulamaya yönelik bazı teknik konularda fikrimi almak istemiş ve bu istek doğrultusunda bu konular beraberce gözden geçirilmiştir. İşte bu aşamada uygulamacılar adına ortaya koyduğumuz mütevazi fikirlerimiz hocamız tarafından bir destek olarak düşünülmüş ve nezaketen sunuş bölümünü yazma görevi şahsıma verilmiştir

Vergi Politikaları ve Baskı Grupları isimli bu özgün çalışma, değerli dostum sayın Yrd. Doç. Dr. Hakan AY’ın 1998 tarihinde kaleme alarak yayımladığı önemli bir eserdir. Daha sonra 2008 yılında tekrar gözden geçirilmek suretiyle 2. baskısını yapmış, ancak bu baskıda tükenmiş olup bir baskıya daha ihtiyaç hasıl olmuştur.

Sayın Hakan AY hocamız, Türkiye’de baskı gruplarının mecliste vergi yasalarının hazırlanması sürecinde ne kadar etkili olabileceklerini usta bir dil ile kaleme almıştır. Çalışmanın incelenmesi sonucunda görüleceği üzere çeşitli baskı grupları ve lobi faaliyetlerinin etkisi ile vergi hasılatı erozyona uğratılmaktadır. Hocamız, bu çalışmada bilimsel üslubun dışında herkesin kolayca anlayabileceği bir dil ile anlaşılması güç vergi mevzuatını kolay ve anlaşılabilinir bir sadelikle okuyuculara aktarmaktadır.

Çalışmanın tüm okuyuculara, meslek mensuplarına ve özellikle bilimsel çevrelere yararlı olacağı inancıyla…..

İzmir, Şubat, 2010

Dr. Mustafa ALPASLAN

SMMM

{kind=link}

{kind=link}

{kind=link}

{kind=link}